转自:华尔街见闻

1. 有一定股市经验和知识的投资者:实盘网上配资需要投资者具备一定的股市知识和经验,能够理解风险和市场波动,并能够做出相应的投资决策。

野村等分析指出,如果美国选择停止偿债,美元信誉受损,这将导致投资者对美债要求更高的风险溢价,从而可能使政府的利息支付急剧增加。 如果没有大规模的财政整顿,美联储失去其货币政策独立性,政府实施严厉的金融管制,以期将实际美债收益率压至深度负值,以清算联邦债务。

特朗普重新追逐总统宝座的同时,美国债务危机问题又一次被摆上桌面讨论。

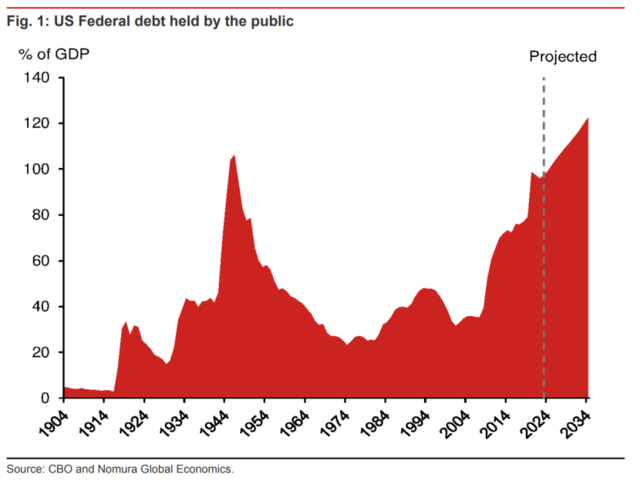

根据美国国会预算办公室(CBO)6月中旬公布的报告,到2028年,美国联邦债务预计将达到GDP的109%,到2034年更将激增至122%,是过去50年平均GDP占比的2.5倍。CBO估计,2024年将是美国债务利息支付超过国防开支的里程碑年份。

然而,在野村看来,CBO的预测还是乐观了。

野村分析师Rob Subbaraman和Yiru Chen周二发布报告称,鉴于财政整顿、通胀、经济增长的不确定性,美国的财政问题非常严重,政府债务已经走上了一条不可持续的道路。

在分析美国财政的未来时,野村考虑了以下三种情景:好的(Good)、坏的(Bad)和丑陋的(Ugly)。

分析指出,极端情况下,特朗普当选美国总统并叫停偿债,美元信誉受损,这将导致投资者对美债要求更高的风险溢价,从而可能使政府的利息支付急剧增加。 如果没有大规模的财政整顿,美联储失去其货币政策独立性,政府实施严厉的金融管制,以期将实际美债收益率压至深度负值,以清算联邦债务。

Good:经济迎来黄金期,税收增加,赤字减少

在最好的情况下,野村认为,借助Gen-AI革命的推动,美国经济可能会迎来一段强劲增长和低通胀的黄金时期。

届时企业和个人的收入增加,政府的税收收入也将随之增加,这将有助于减少预算赤字。

同时,政府将利用低通胀环境下的低利率,优化债务结构,降低债务成本。

这一情景下,野村认为,到2025年底,10年期国债收益率将降至4.2%,2年期降至3.7%。

但这样的情景似乎越来越像是一个遥不可及的梦想。相反,美国更有可能面临后两种更为严峻的情况。

Bad:通胀高企,经济低迷,政府收入下降,赤字恶化

在坏的情景中,野村表示,通胀问题持续存在,而美联储对于利率的调整远不如市场预期的那样积极。

这将导致经济增长持续低迷,而美国政府在减少预算赤字方面几乎无法取得任何进展。财政部将面临大量短期债务到期的再融资挑战,同时私人投资者对于购买新的长期国债将要求更高的风险溢价。

这将形成一个恶性循环:

政府借贷成本上升→净利息支出增加→私人投资受到挤压→经济增长放缓→政府收入下降→预算赤字持续扩大→公共债务比率以比CBO预测更陡峭的轨迹上升。

Ugly:债务危机降临,极端情况下特朗普叫停偿债

至于丑陋的情景,很可能是灾难性的。

野村指出,在这一情景下,美国财政平衡可能达到一个临界点——类似于一些新兴市场国家所经历的债务危机。私人投资者对美债的信心丧失殆尽,财政部无法以可承受的利率借款,这将引发一场严重的财政危机。

而这一切的导火索可能是美国总统选举。

野村表示,无论是特朗普再次当选引发的市场对更多财政刺激的预期,还是选举结果争议导致的外国投资者对美国机构信任的丧失,都可能对美国的“过度特权”造成重大打击。

最极端的情况是,特朗普下令暂停偿还债务。

野村提到了前国际货币基金组织高级政策顾问Barry Eichengreen近日的一个预测:考虑到特朗普有个人债务违约的历史,如果他再次当选总统,可能会指示财政部长暂停债务支付。这一决定可能不会得到国会或法院的反对,因为目前美国大约有三分之一的政府债务是外国人持有的。

美国违约,毫无疑问将引发国际金融市场的剧烈动荡,而美国在“歼敌一千”的同时也会自损“三百”。

Eichengreen近日发表文章称,美国的机构可能并不像看上去那么强大。如果美国选择暂停偿债,即使最终被国会、法院或下一任总统撤销,美元的信誉也会受到损害。这将导致投资者对美债要求更高的风险溢价,从而可能使政府的利息支付急剧增加。

他还表示,随着债务比率的上升,联邦政府可能需要削减可支配支出,这可能会对经济增长产生负面影响。

例如,2022年颁布的芯片法案以及通胀削减法案旨在通过鼓励投资来刺激经济增长,但如果政府需要削减支出以应对债务增长,这些措施的效果可能会受到限制。

野村进一步指出,如果没有大规模的财政整顿,美联储失去其货币政策独立性,政府实施严厉的金融管制,以期将实际美债收益率压至深度负值,以清算联邦债务。

野村预测,在丑陋的情景下,美债收益率曲线可能会出现前所未有的压缩,届时2年期和10年期美债的利差可能会降至几十年来的最低水平。

未来财政整顿——一个艰难的挑战

在未来财政整顿方面,美国面临着一系列挑战。

报告指出,偿债成本的上升、人口老龄化带来的社会保障和医疗支出压力、去全球化趋势对经济增长和税收收入的影响、国家安全担忧导致的国防开支增加、气候变化的应对成本,以及财政支出结构性问题限制了政府在关键领域的投资能力。

此外,选举结果和政策变动、国际货币环境的变化等因素都增加了财政整顿的复杂性。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 股票股票配资

- 舟山期货配资 美前情报官员称菲律宾只是美国的工具,“我们不会战胜中国”2024-12-12

- 股票配资哪个平台好 美国消费者信贷增幅不及预期 信用卡余额下降2024-11-08

- 张家港股票配资 高盛:美国经济衰退的担忧被夸大了,今年还要降息3次2024-08-31

- 专业炒股配资门户 美国OTC市场共和国第一万通金控(FRBK.us)盘中异动 股价大涨100.00%2024-08-23

- 在线炒股配资选配资 美国财年迄今赤字达到1.27万亿美元2024-08-03

- 昭通股票配资 美国保留对华加征关税 消费者持续为高物价买单2024-07-31